2024欧洲杯官网- 欢迎您&梗概率是等好意思联储开动降息后-2024欧洲杯官网- 欢迎您&

2024-06-24 06:15 点击次数:78

原创 刘晓博2024欧洲杯官网- 欢迎您&

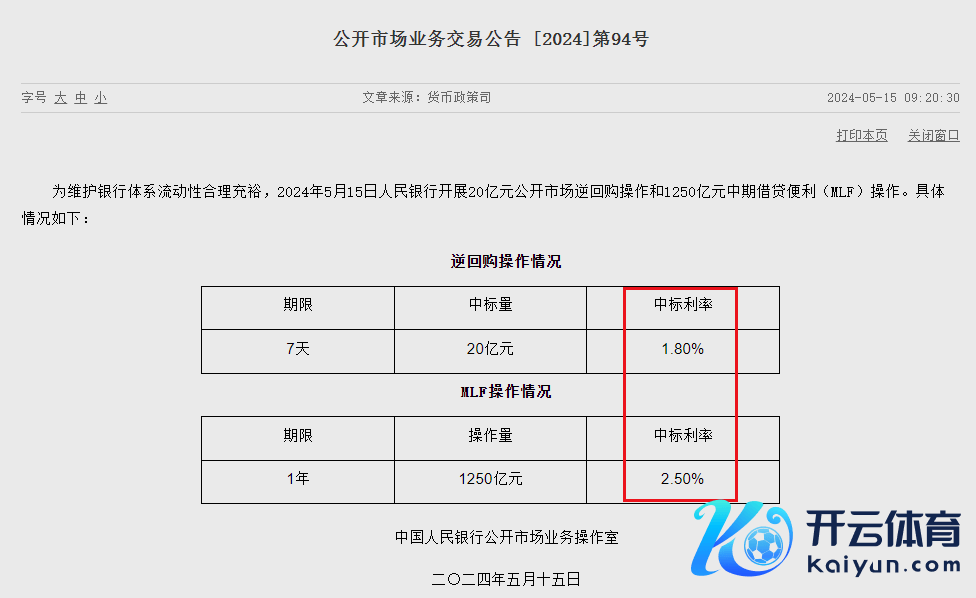

今天(5月15日)早上,央行发布了每月最遑急的一次公开商场操作公告,传递了本月梗概率不会降息的信号:

1年期中期假贷便利的利率为2.5%,7天逆回购的利率为1.8%,齐保捏不变。

这意味着,下周一(5月20日)发布的最新贷款商场报价利率LPR,九成以上的可能是守护不变。

这得当商场预期。

就在今天MLF利率发布之前10来个小时,好意思联储主席鲍威尔示意,需要保捏耐性,恭候“高利率阻难通胀”的更多字据。他同期示意,下一步碾儿动不太可能是加息,更有可能将政策利率守护在现存水平。

也便是说,好意思联储暂不加息,更不会降息。

在中好意思利率倒挂,10年期国债收益率倒挂200个基点的情况下,中国要守护东说念主民币汇率领会,也暂时不会降息。

不外,“430政事局会议”也示意:“要机动利用利率和入款准备金率等政策器用,加大对实体经济支捏力度,缩短社会轮廓融资成本。”

也便是说,本年会连续降息,梗概率是等好意思联储开动降息后。

是以,短期的选项就剩下了降准。

上图是4月的广义货币M2和狭义货币M1的同比增速,齐创下了连年来新低。

主要原因是:企业和个东说念主信心不及,投资膨胀和消耗买房的空想不彊,导致了货币养殖才能下落。

次要原因是:责罚层严管了资金空转,包括金融GDP的核算阵势有所变化,“低贷高存”、“手工补息”受到管理。

所谓低贷高存,是有些资信相比好的企业或个东说念主,贷款利息相比低。到大银行贷款之后,存入入款利息相比高的小银行得回利息差。这就酿成了资金空转,责罚层侵扰后牵累了金融数据的进展。

在经济一经偏弱、楼市低迷的情况下,短期内梗概率会出台逆周期调控法子,连续降准就成为首要选项。

我的判断是:短期就有可能降准,比如本周五(5月17日)前后。

5月17日是一个遑急日子,超长期格外国债将开动刊行,需要让资金面宽松一些。

超长期格外国债,大家相比热心,我简便分析一下。

这内部有三个重要词“超长期”、“格外”、“国债”。

国债,便是以国度信用背书的政府债,筹谋在中央政府身上。场所政府的负借主如果场所债和城投债。

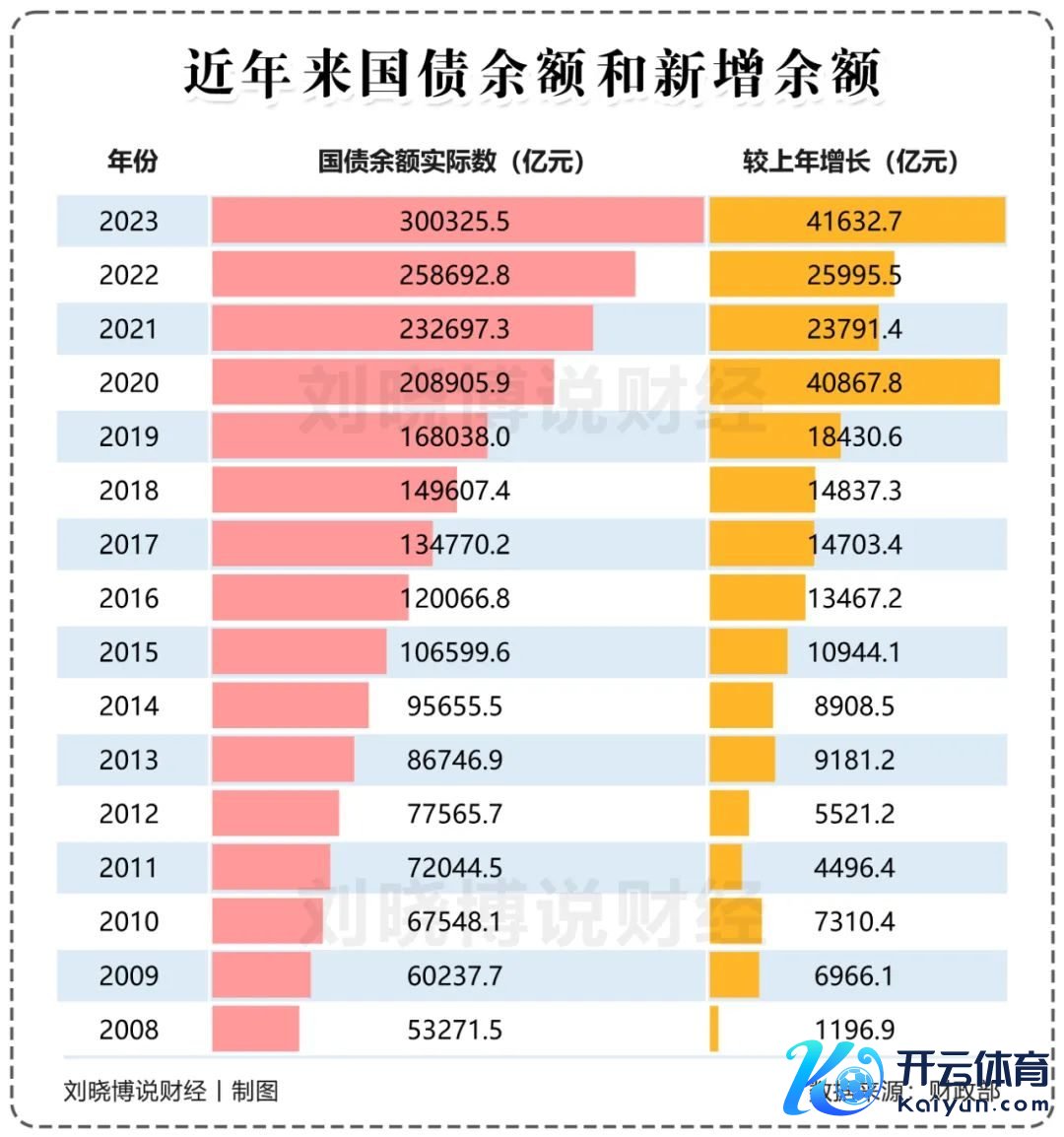

到2023年末,中国的国债余额是30万亿,场所债余额是40.7万亿,场所政府通过融资平台、城投公司等欠债大要60到70万亿。

不错看出,场所债务压力相比大,中央债务(国债)相对较少。是以,在房地产出现拐点,住户家庭不肯意加杠杆之后,中国经济干涉了政府加杠杆阶段,主如果通过国债在中央政府身上加杠杆。

底下是连年来国债的余额和年度增长情况:

国债的年度增量突飞大进。算计本年全年会再次晋升4万亿,创下历史新高。

长期国债,顾名念念义是期限长。拉长期限,不错缩短利率。超长国债分红20年、30年和50年期,本年刊行的1万亿,从5月17日首发到11月底刊行竣事,一共刊行22次。

格外国债,是特殊用途的国债,一般不计入赤字。历史上,我国已刊行过3次格外国债,差别为1998年、2007年和2020年。

1998年为补充国有独资买卖银行成本金向国有四大行定向刊行了2700亿元格外国债;2007年再次刊行格外国债1.55万亿元用作国度外汇投资公司的设立成本金;2020年刊行1万亿抗疫格外国债。

本年开动的是第四次,官方的表述是“专项用于国度的要紧政策实际和重心鸿沟的安全才能设立”。

其实便是在经济低迷期扩大投资,齐跟大基建相干。由于当今投资越来越隆重效益,确定是中心城市格外齐市圈得回的投资最多,有意于这些城市的发展。

增发国债的根柢原因,是房地产弗成了,地盘财政出现拐点了。而中国经济是靠投资拉动的,于是就多发国债。

为了让更多的国债卖出去,必须继承两个成见:

第一,让央行买,但不是径直向财政部买,而是到二手商场上买,幸免酿成无底线印钞的印象。

第二,必须把全社会的利率水平降下来,这么国债的利率才能压低,国度的债务职守才能减少。

于是咱们将迎来三个遑遽变化:

第一,东说念主民币的锚定物,将从之前的好意思元(之前发钞阵势是外汇占款)变为国债。

第二,央行常态化买国债,意味着量化宽松的跑说念买通了,至于会不会量化宽松,看需要。至少明天宽松起来,十分便捷。

第三,低利率和超低利率时间来了。

有了国债这个神器,明天就不靠房地产了吗?

虽然不是。

国债、场所债加起来占GDP的比重,是有上限的,如果冲突了劝诫线,外洋评级机构就会下调主权信用评级,冲击金融浮现。

是以,国债时间不料味着国债不错无穷制增发。但通过政府加杠杆,在房地产换取期相沿一下经济,是不错的。

最终,房地产照旧要王者讲究,施展纳税神器的作用。国债、场所债也会变得遑急,但搞多了就会影响主权信用评级、汇率就会贬值。

国债、场所债越来越多,明天若何办?其实无须若何办,唯有限度好占GDP的比重就行,总数会不停增多,通过刊行新债还宿债,悉数把雪球滚下去就不错了。

说白了:内债不是债,唯有别过度就好。

让咱们等降准吧。