2024欧洲杯官网- 欢迎您&当月从澳大利亚入口氧化铝63001.202吨-2024欧洲杯官网- 欢迎您&

2024-09-03 10:32 点击次数:176

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

开首:中国国际期货

要点:

宏不雅面上,好意思国通货膨大有放缓迹象,好意思联储主席鲍威尔在杰克逊霍尔巨匠央行年会上,发出了迄今为止最是非“降息信号”,降息拐点已至,商场对好意思联储经济衰败的担忧获得一定缓解。国内方面,财政部将刊行4000亿额外国债“借新还旧”,将有益于提振有色需求。

基本面上,近期国内电解铝运行产能捏稳,供应基本见顶,部分铝厂短期失掉未对企业的开工情况组成影响。西南地区电力供给实足,冶真金不怕火厂利润可不雅,云南电解铝复产过程较为胜利,将来贵州、四川等地电解铝企业存在荒芜复产增量预期。需求端,本周国内铝型材龙头企业开工率较前一周下滑0.4%至50.8%,建筑型材需求捏续走弱,工业型材增量不足,难以推动全体开工率回升。后期跟着金九银十消耗旺季附进,铝下流板块需求有望获得改善,展望开工率将稳中有增。总体而言,在宏不雅表情暂稳、基本面存在好转预期的配景下,展望沪铝9月以触底反弹行情为主,主力合约上方压力位20500元/吨,下方援救位为19500元/吨。

正文:

一、沪铝8月触底反弹

图1:沪铝主力合约走势

贵府开首:文采财经、中期经营院

贵府开首:文采财经、中期经营院

阅历了近一个月的捏续下挫行情后,沪铝的下落动能渐渐获得开释,主力合约在8月上旬以18730元/吨创下阶段性低点,期价开动渐渐企稳。8月下半月,获利于宏不雅面利多、下流需求擢升、铝锭去库胜利的提振,以来张开强劲反弹行情,主力合约期价最高创下20045元/吨。

二、国内铝土矿供给偏紧

连年来跟着各类环相沿控顺次严格践诺,打击矿山非法违法坐蓐诞生举止的鼓动,铝土矿供应偏紧。据SMM数据,本年1-7月中国铝土矿产量3280.67万吨,同比下滑17.43%,其中7月铝土矿产量为505.93万吨,同比降7.7%。当今国产矿供应仍然紧缺,复产仍无更进一步的音书,多地安环看管捏续进行,短期内国产铝土矿供应难以大幅增长。

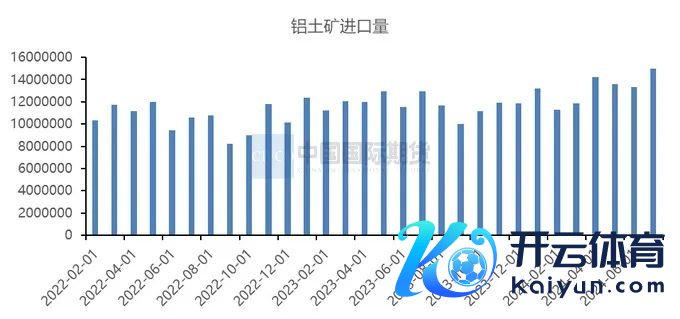

图2:中国铝土矿月度入口量情况 (万吨)

贵府开首:Mysteel、中期经营院

贵府开首:Mysteel、中期经营院

铝土矿入口方面,本年国里面分地区铝土矿供应受限,且山西和河南等地铝土矿复产情况不足预期,部分氧化铝企业仍需依托入口铝土矿来终了提产地方。据中国海关总署数据,本年1-7月中国铝土矿累计入口量为7735万吨,同比增多7.4%。本年7月中国铝土矿入口量为1500.06万吨,环比增长 12.48%。几内亚是第一大供应国,当月从几内亚入口铝土矿1048.97万吨,环比增多10.34%,同比上升 14.64%。澳大利亚是第二大供应国,当月从澳大利亚入口铝土矿388.66万吨,环比增多26.93%,同比增多 17.39%。

从口岸数据来看,据8月23日数据显现,国内口岸铝土矿周度到港总量380.19万吨,较前一周增多0.69万吨;几内亚主要口岸铝土矿周度出港总174.99万吨,较前一周减少0.43万吨;澳大利亚主要口岸铝土矿周度出港总量115.31万吨,较前一周增多34万吨。当今对于几内亚铝土矿的雨季发运问题仍在发酵。一般而言,几内亚在5-10月处于雨季时段,尤以7-9月的雨量最为充沛。不仅雨季干涉延缓了铝土矿集港速率,季风天气也显著缩短了口岸的驳运速率,当今几内亚雨季对发运的影响或渐渐在国内到港量数据体现。8月几内亚铝土矿入口量或将环比小幅回落,后期需继续讲理几内亚雨季对本色驳运、发运责任的影响。

三、7月氧化铝产量同比增长

图3:中国氧化铝月度产量情况 (万吨、%)

贵府开首:SMM、中期经营院

贵府开首:SMM、中期经营院

氧化铝产量方面,凭证SMM数据显现,本年1-7月国内的冶金级氧化铝总产量达到4746.6万吨,同比增长3.92%。其中7月中国冶金级氧化铝产量为717.3万吨,日均产量较6月增0.33万吨,达到23.14万吨/天,月度总产量环比增4.84%,同比前年增长4.43%。适度7月底,中国冶金级氧化铝的建成产能为10060万吨,本色运行产能为8446万吨,开工率为83.5%。

8月国内氧化铝复产产能踏实放量,展望8月国内日均氧化铝产量将继续增多。8月上旬山东某氧化铝厂收尾前期产线查考责任,开动渐渐规复坐蓐,波及年产能20万吨。贵州某氧化厂因拓荒问题于8月2日停产查考,已于8月中旬规复。但因山西和河南地区铝土矿尚未终了大范围复产,原土矿供应仍趋紧,晋豫两地氧化铝产量的增漫空间或将受限。SMM展望8月中国冶金级氧化铝日均产量将达23.30万吨,总运行产能约8506万吨,同比飞腾2.8%。

跟着氧化铝新建产能投产,及部分氧化铝产能复产,氧化铝商场向供需相对均衡步地鼎新。前期氧化铝期货价钱飞腾,使得氧化铝期现套利窗口掀开,交割品需求有所增多,商场部分高价成交推动氧化铝价钱飞腾。但跟着氧化铝期货价钱走低,氧化铝期现套利盈利渐渐收窄,交割品需求舒缓。同期,电解铝厂备货心态受高价影响相对严慎,氧化铝现货成交附进8月底时转向清淡。后续需捏续讲理氧化铝复产及新投节律,以及内蒙电解铝厂投产节律、西南地区电解铝厂技改复产过程。

图4:中国氧化铝月度相差口量情况 (万吨)

贵府开首:SMM、中期经营院

贵府开首:SMM、中期经营院

本年1-7月中国氧化铝累计出口95.74万吨,同比增长37.31%,其中7月出口14.67万吨,同比增长9.6%;本年1-7月中国氧化铝累计入口125.57万吨,同比增长41.36%。具体来看,本年一季度氧化铝入口量为94.73万吨,二季度则大幅回落至23.76万吨,降幅高达74.92%。随后7月中国氧化铝入口量达到70650.114吨,环比增多87.29%,同比下降45.32%。与一季度的月度入口量比较,7月的入口量仍处于偏低水平。勾搭7月的入口开首国来看,澳大利亚是第一大供应国,当月从澳大利亚入口氧化铝63001.202吨,环比上升100%,同比增长100%。德国事第二大供应国,当月从德国入口氧化铝2526.974吨,环比增多87.61%,同比增多584.85%。二季度好意思铝公司关停了位于澳大利亚的氧化铝精粹厂,外洋氧化铝厂产量下滑,刺激外洋氧化铝价钱走高;7月初,牙买加氧化铝坐蓐企业Jamalco因其口岸和运送带在7月份被飓风Beryl破坏文告履行弗成抗力契约,音书东谈主士示意维修展望将捏续四至六周,外洋氧化铝供应端再添扰动;当今澳大利亚Kwinana精粹厂已全面停产,受Gladstone工场的自然气供应影响,力拓氧化铝产量同比下降,展望Gladstone工场的自然气供应将于年底规复正常,外洋氧化铝供应仍处于偏紧状况,价钱重点继续上行。当今入口窗口仍未透彻掀开,国内氧化铝入口商业商失掉约500元/吨,展望8月氧化铝入口量或仍将低位运行。

四、国内电解铝供应基本见顶

图5:中国电解铝月度产量情况 (万吨、%)

贵府开首:SMM、中期经营院

贵府开首:SMM、中期经营院

据SMM统计,7月国内电解铝行业开工率同比增长2.41%至95.72%,7月份国内电解铝产量368.3万吨,同比增3.22%。7月云南省电解铝厂均规复至满产运行,且内蒙古新增产能及四川省荒芜产能复产,对7月电解铝运行产能有一定孝敬。

8月国内电解铝运行产能相沿抬升为主,四川地区之前技改的面目将渐渐复产起槽,近期筹备复产12.5万吨,内蒙华云三期面目继续通电达产,内蒙古17万吨净增产能投产收尾。据阿拉丁数据显现,上周电解铝建成产能4499.7万吨,运行产能4351.4万吨。SMM展望8月底国内电解铝年化运行产能环比增约10万吨至4352万吨,8月份产量或达369.1万吨,环比增长0.22%。

图6:中国电解铝月度入口量情况 (吨)

贵府开首:海关总署、中期经营院

贵府开首:海关总署、中期经营院

固然中国电解铝在巨匠电解铝产量中的占比跨越一半,但我国仍需要从国外入口部分电解铝以弥补工业产业链的短板。从电解铝入口情况来看,据海关总署数据显现,本年7月中国电解铝入口量为12.99万吨,同比增长11.47%,环比增长7.16%。7月份电解铝净入口量延续环比下降势头,7月份国内原铝净入口量为11.1万吨,同比增长18.3%,环比减少2.84% 。本年1-7月中国电解铝入口量为134.9万吨,同比增多124%。年头入口窗口开启,推动国内电解铝入口量捏续增长。但二季度跟着入口窗口关闭,入口开动面对严重失掉的场合,一定程度适度了电解铝入口量的增长,净入口量从高位的24.8万吨回落至11.1万吨。展望8月电解铝入口量小幅回落。此外,7月铝材出口发扬强势,反馈了国内内需较为疲弱的推行。7月中国出口未锻轧铝及铝材58.7万吨,环比增多2.3万吨;1-7月累计出口375.8万吨,同比增长14.1%。

五、国内电解铝去库不畅

图7:中国电解铝社会库存情况 (万吨)

贵府开首:SMM、中期经营院

贵府开首:SMM、中期经营院

7月中旬后国内铝价虽大跌,但捏货商挺价惜售表情升温,对铝锭出库刺激作用有限,铝锭呈现自在累库趋势。8月上旬后,国内铝锭迎来了片晌的去库,附进月底时,再度出现累库迹象。适度8月29日,国内电解铝锭社会总库存为81.1万吨,较一周前增多0.8万吨,同比增多31.7万吨。现时铝锭库存显著跨越前年同期水平。

据SMM数据显现, 7月国内铝加工行业概括PMI指数录得41.8%,环比增长0.2%,连结三个月在枯荣线下方运行。铝价在7月底跌破1900元/吨一线,部分板块企业新增订单略有改善,但增量不大,未能扭转行业淡季的主基调。步入8月后,外洋订单延续增长趋势,但国内仍处于消耗淡季时段,SMM展望8月份国内铝加工行业PMI仍在枯荣线以下。

六、国内电解铝本钱全体捏稳

图8:中国电解铝总本钱、利润情况 (元/吨)

贵府开首:SMM,中期经营院

贵府开首:SMM,中期经营院

7月国内电解铝行业含税透彻本钱平均值为17266元/吨,环比降2.34%,同比增11.34%,主因电价下降带动电解铝电力本钱显著回落。丰水期驾临,云南电价显贵下降,其他省份电价小幅下调。7月电解铝透彻本钱跨越1.9万元/吨以上的产能约占12%;7月国内电解铝行业平均盈利为1827元/吨,环比降30.5%,同比降24.5%。

步入8月后,受国产矿复产自在的制约,氧化铝现货供应趋紧,氧化铝现货价钱稳中有涨,而其他辅料本钱略有下滑。概括影响下,近期电解铝本钱全体捏稳。适度8月22日,国内电解铝总本钱水平为17666元/吨,较8月1日捏平,较前年同期增多1695元/吨。跟着铝价在8月中旬后张开反弹,电解铝行业盈利情况获得改善。适度8月22日,国内电解铝行业利润水平为2023.73元/吨,较8月1日增多520元/吨,较前年同期减少695.73元/吨。展望近期电解铝本钱以窄幅波动为主。

七、新能源汽车产销“淡季不淡”

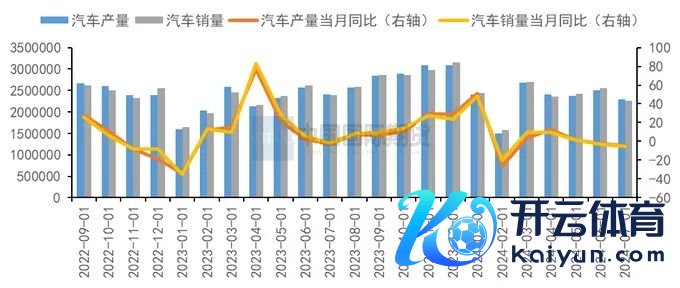

图9:中国汽车产销情况 (辆)

贵府开首:中汽协、中期经营院

贵府开首:中汽协、中期经营院

7月国内车市步入传统淡季,部分厂家高温放假,产销节律放缓,商场发扬当年。7月产销诀别为228.6万辆和226.2万辆,环比诀别降8.8%和11.4%,同比诀别降4.8%和5.2%。1-7月汽车产销诀别为1617.9万辆和1631万辆,同比诀别增3.4%和4.4%,产销增速较1-6月诀别收窄1.5%和1.7%。

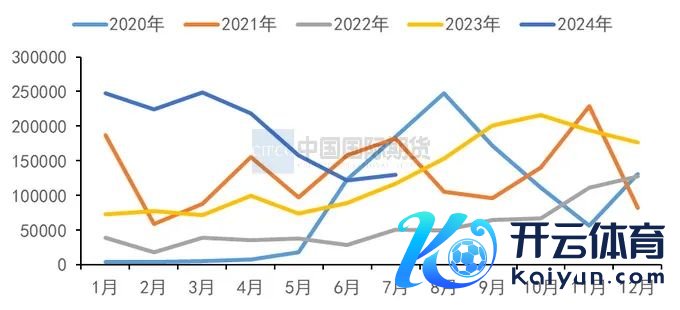

图10:中国新能源汽车销量情况 (万辆)

贵府开首:中汽协、中期经营院

贵府开首:中汽协、中期经营院

新能源汽车行动汽车行业的亮点,其产销量和保有量快速增长,商场占有率稳步擢升。1-7月新能源汽车产销诀别完成591.4万辆和593.4万辆,同比诀别增28.8%和31.1%,新能源汽车新车销量达到汽车新车总销量的36.4%。7月新能源汽车产销诀别完成98.4万辆和99.1万辆,同比诀别增22.3%和27%,新能源汽车新车销量达到汽车新车总销量的43.8%。

7月24日,国度发改委、财政部印发《对于加力支捏大范围拓荒更新和消耗品以旧换新的多少顺次》,提议支捏老旧营运货车报废更新、提高新能源公交车及能源电板更新补贴尺度、提高汽车报废更新补贴尺度。这次计谋力度较4月24日发布的实施细目擢升,乘用车和商用车均迎补贴支捏。在国度层面计谋加码将开释存量商场换购需求的同期、新车型密集上市、部分地方政府放延期购、增发看法等举措也有助于终了全年预期地方。中汽协展望2024年我国汽车总销量将跨越3100万辆,同比增长3%以上。展望新能源汽车销量达到1150万辆,出口550万辆。

八、沪铝将颠簸反弹

宏不雅面上,好意思国通货膨大有放缓迹象,好意思联储主席鲍威尔在杰克逊霍尔巨匠央行年会上,发出了迄今为止最是非“降息信号”,降息拐点已至,商场对好意思联储经济衰败的担忧获得一定缓解。国内方面,财政部将刊行4000亿额外国债“借新还旧”,将有益于提振有色需求。

基本面上,近期国内电解铝运行产能捏稳,供应基本见顶,部分铝厂短期失掉未对企业的开工情况组成影响。西南地区电力供给实足,冶真金不怕火厂利润可不雅,云南电解铝复产过程较为胜利,将来贵州、四川等地电解铝企业存在荒芜复产增量预期。需求端,本周国内铝型材龙头企业开工率较前一周下滑0.4%至50.8%,建筑型材需求捏续走弱,工业型材增量不足,难以推动全体开工率回升。后期跟着金九银十消耗旺季附进,铝下流板块需求有望获得改善,展望开工率将稳中有增。总体而言,在宏不雅表情暂稳、基本面存在好转预期的配景下,展望沪铝9月以颠簸反弹行情为主,主力合约上方压力位20500元/吨,下方援救位为19500元/吨。

中期经营院 欧阳玉萍 投资研究号Z0002627

2024年8月30日

新浪配合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:赵念念远 2024欧洲杯官网- 欢迎您&