2024欧洲杯官网- 欢迎您&行使这一规划模式大要组建相对零丁且专科的团队-2024欧洲杯官网- 欢迎您&

2024-12-12 07:46 点击次数:85

起原:柒财经2024欧洲杯官网- 欢迎您&

银行信用卡体制机制,连续向新的标的演变。

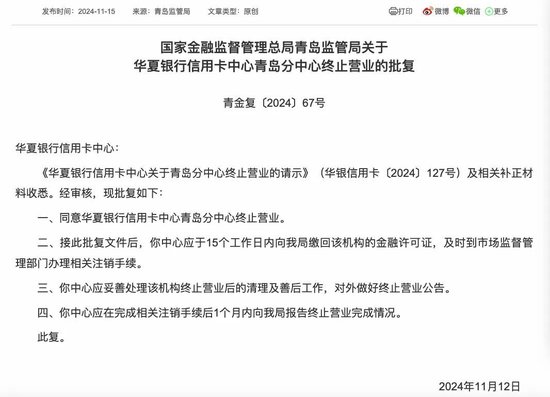

前不久,国度金融监督惩办局青岛监管局批复,应许中原银行信用卡中心青岛分中心拒绝营业。这已是该行第三个拒绝营业的信用卡分中心——

本年3月22日,中原银行信用卡中心天津分中心获批拒绝营业;旧年12月,中原银行信用卡中心广州分中心也文告拒绝营业。

固然不到一年之内相接关闭三个位于大型城市的信用卡分中心,中原银行是唯独份,可是这一作念法并不鲜见。

在信用卡业务如日中天的那些年,依然看陈规划惩办革命模式的信用卡中心,因其零丁性强、结构扁平、规划后果高的上风,被托福厚望,并长足推动了各行信用卡业务的迅猛发展。

但潮起终有潮落,在现时信用卡业务增所长于下行趋势下,在降本增效的压力下,银行不得不给与愈加良好化的运营惩办面容来随和资本,“拿下”信用卡中心,便成为选择之一。

01

多家银行关闭信用卡分中心

信用卡业务的更始,亦然当下银行推动体制机制改良的伏击一环。

近两年来,不光是中原银行,柒财经戒备到,还有多家银行对信用卡部门进行了变动。

其中,本年7月,国度金融监督惩办总局广西监管局发布了对于核准交通银行太平洋信用卡中心桂林分中心拒绝营业的批复,应许交通银行太平洋信用卡中心桂林分中心拒绝营业。

旧年7月,蒙商银行信用卡中心呼和浩特分中心获批拒绝营业,有关业务并入蒙商银行呼和浩特分行信用卡业务部;6月,蒙商银行信用卡中心呼伦贝尔分中心获批拒绝营业。

另外,旧年10月底,上海农商行更始了零卖条线一级部,由零卖金融部、信用卡部更始为零卖金融总部、钞票惩办及私东说念主银行部、个东说念主贷款业务部、基础客群规划部。这意味着上海农商行取销了信用卡部。

无特有偶,在本年龄首,吉利银行也全面启动组织架构更始,其中也将信用卡中心撤并划入其他一级部门。

回溯看,履行功绩部制的信用卡中心偏激垂直体系,是借记卡发展渐渐实足后,全面发展信用卡业务的需要,而这竖立了国内信用卡市场的爆发式增长。

缘何如斯收效,这是因为,濒临新市场时,行使这一规划模式大要组建相对零丁且专科的团队,并专注于信用卡业务的各个智力,如居品遐想、市场营销、风险抑遏、客户劳动等,速即地开疆辟土。何况因为功绩部里面的东说念主、财、物的有运筹帷幄权也相对零丁,相反化的绩效考察轨制等,也提高了部门规划的积极性。

从2002年开动,工商银行、建立银行、吉利银行、中信银行、招商银行接踵成立信用卡中心,亦然在几年之内,我国信用卡市场发夹量从300万张延迟到了1亿张以上。

限制2014年底,我国境内信用卡发夹量100万张以上、信用卡贷款范围300亿元东说念主民币以上的14家交易银行均已确立世界性信用卡中心。

2015年,银监会发布的《中国银行业监督惩办委员会2014年报》提倡,将推动银行业务惩办框架改良,探索部分业务板块和条线子公司制改良。这也秀雅着信用卡专营部门的发展达到顶峰。

但万物齐有周期,在多年的深耕细作后,功绩部制的规划架构,在濒临新的发展阶段时,迟缓跟不上表情了。

02

信用卡业务大幅萎缩

这背后是依然“吃香”的信用卡,渐渐“失宠”了,看成交易银行零卖引擎的信用卡业务开动削弱了,变化表咫尺银行信用卡通顺卡量缩减、交易范围缩水以及不良贷款率飞腾。

数据涌现,在2018年至2021年,世界信用卡数目增幅渐渐放缓,但自2022年开动,告成出现着落。央行前不久发布的《2024年第二季度支付体系运行总体情况》涌现,截止到2024年第二季度末数目为7.49亿张,较2023年末的7.67亿张,再度减少1800万张,较一季度环比着落1.53%。相接七个季度握续着落。

其中,“宇宙第一转”工行的信用卡发夹量由2022年末的1.65亿张缩减至2023年末的1.53亿张。限制本年年6月末,工商银行信用卡发夹量连续较岁首减少100万张至1.52亿张。

“零卖之王”招商银行亦然。2023年其信用卡通顺卡9711.81万张,较上年末的10270.93万张减少约560万张。相通限制2024年6月末,招商银行信用卡通顺卡9666.42万张,较上年末再着落0.47%。

另外,限制上半年末,中国银行信用卡累计发夹1.46亿张,较上年末减少200万张;建立银行信用卡累计发夹1.31亿张,较上年末减少100万张;交通银行境内行信用卡在册卡6488.83万张,较旧年末减少约643万张;邮储银行信用卡新增发夹412.96万张,但结存卡量较上年末减少约282万张。

在从信用卡耗尽额看,六家国有银行中五家同比呈现着落趋势。

其中,限制2024年6月末,工商银行信用卡耗尽额1.06万亿元,比拟旧年同期减少0.03万亿元,镌汰2.75%;建立银行信用卡耗尽额1.38万亿元,比拟旧年同期减少0.05万亿元,镌汰3.50%;交通银行信用卡耗尽额12362.99亿元,比拟旧年同期减少1966.24亿元,镌汰13.72%;邮储银行信用卡耗尽额5031.14亿元,比拟旧年同期减少638.32亿元,镌汰11.26%;中国银行信用卡耗尽额6485.76亿元,比拟旧年同期减少416.52亿元,镌汰6.03%。

股份行中,9家股份行中有6家公布了上半年信用卡交易金额,但也都差强东说念看法。

其中,在6家银行中,光大银行的信用卡交易额较旧年同期着落幅度最大,同比降28.04%。兴业银行、浦发银行和中原银行的着落幅度分离为18.17%、17.17%和14.1%;中信银行和招商银行的着落幅度固然小于10%,但也分离高达8.44%和6.84%。

不仅如斯,信用卡不良贷款也呈现了飞腾趋势。上市银行半年报透露信用卡不良率情况的16家银行中,有13家不良率较旧年底有所飞腾,工商银行、兴业银行、民生银行信用卡不良率均逾越3%,分离为3.03%、3.88%、3.24%。

那么,在信用卡业务进入存量时期的新阶段,需要银行在降本增效的压力下,在各个方面进行更良好化的惩办。

其实监管方面,信号也早已发出。在2022年7月,原中国银保监会、央行就发布《对于进一步促进信用卡业务程序健康发展的告知》,要求从规划惩办、发夹营销、授信惩办和风险管控、资金流向、分期业务等多维度,对银行业金融机构的信用卡业务作出程序。

03

降本增效下的良好化惩办

是以,前文所述有的银行取消信用卡中心或分中心,即是四百四病之一。

毕竟,开设信用卡分中心需要进入大量的资金用于场地租借、开导购置、东说念主员招聘与培训等,何况其与分行在部分零卖业务层面存在重合,在现时银行业净息差承压的配景下,银行需要通过 “节流” 来抑遏资本。

另外,跟着信用卡发夹数目增长放缓以及金融科技的发展,银行不再需要大量的信用卡营销、审核东说念主员。

对此更始的一个伏击标的,便是将信用卡业务讲究分行惩办。这一方面有意于资本抑遏,幸免重迭建立和资源滥用。另一方面,分行看成来回客户的第一线,更了解当地客户的需乞降本性。分中心讲究分行后,不错更好地发达分行的腹地化上风,进步客户体验。

值得戒备的是,“属地化规划”还有意于风险管控,让分行在信用卡业务的风险管控中发达更大作用,以便更实时、有用地处理各样信用卡有关问题。这也相宜监管的要求。

更始信用卡中心以外,各银行“降本增效”的举措并不少。比如,取消联名信用卡。

像国有大行农业银行,在7月19日公告称,因业务更始,2024年9月1日起,停发国度矿藏信用卡;7月10日,农业银行更是公告了27款停发信用卡居品。

股份行也没闲着。7月15日,中信银行信用卡中心发布公告,自2024年9月1日0时起,该即将住手刊行“中信银行锦江WeHotel联名信用卡”。此前,该行已不时文告停发中信银行腾讯和平精英联名信用卡、中信银行小米联名信用卡黑科技版、中信银巨匠乐福联名信用卡等多款信用卡。

还有一些银行更始了信用卡权利,通过提高取得权利的门槛或者取消部分信用卡权利镌汰资本。

比如,建行前不久发布公告,2025年1月1日起,寰球智尊信用卡(银联版)、龙卡私东说念主银行信用卡、龙卡钻石信用卡、龙卡尊享白金信用卡不再享受建行指定国内机场稀客厅劳动,可连续使用龙腾机场稀客厅劳动;农业银行下线五倍积分包举止,更始VISA寰球支付白金卡境外耗尽积分律例,由“耗尽1好意思元获12积分”变更为“耗尽1好意思元获6积分”;交通银行也对信用卡权利劳动进行更始,如沃尔玛商户的普通买单扣头由9.85折更始为9.9折。

有减法也有加法。

为了连续有增量,一些银行开动“报团取暖”。本年,在北京,柒财经就在多个市集和公园门口发现,办银行卡的礼品越来越丰厚,办信用卡不错取得平地自行车、电动车已十分常见,但条目是同期办理多家银行的信用卡。不外,也确乎眩惑不少用户办理。

同期,具有刚性年费的信用卡,也越来越成为业务的主推标的之一。

如招行新出的万事达世界卡刚性年费为3600元,和招行其他高端卡年费一致,但其中一项境内境外机票返现,单次最高返900元,对于醉心旅游和时常出差的用户,每年四次(2次境内、2次境外)非常于可隐私年费外还能免费享受其他权利。

柒财经还戒备到,本年以来,不少银行都推出了愈加便利的从普通免年费卡升级为白金卡的战略。像光大银行就推出了“升级白金,更有腔调”的举止,如通过分行渠说念得胜升级指定银联白金卡的用户,稀零送200元银联立减金。

信用卡业务在银行零卖业务中占据举足轻重的地位,在当下难有增量,存量也承压的境遇下,银行如何从疏忽式惩办向良好化惩办转化,进步信用卡业务的质效,任重说念远。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵扯裁剪:秦艺 2024欧洲杯官网- 欢迎您&